Aktuality

Členenie podielových fondov

Ponuka podielových fondov je veľmi bohatá. Zvoliť ideálny podielový fondy rozhodne nie je jednoduché.

V súčasnej dobe existuje hneď niekoľko základných kategórii podielových fondov. Od seba sa vzájomne rozlišujú investičnými cieľmi, rozložením rizika a časovým horizontom, po ktorom by mali priniesť výnos.

Za základné členenie je možné považovať delenie na uzavreté a otvorené podielové fondy:

· Otvorený podielový fond

Otvorený fond neobmedzuje počet vydaných podielových listov a ich majitelia majú právo kedykoľvek svoje podielové listy predať investičnej spoločnosti.Hovorí sa o tzv. neukončenej emisii, kedy každý deň investori nakupujú a predávajú spoločnosti späť dopredu neznámi počet podielových listov.

Hlavnou výhodou tohto typu fondu je rychlá dosptupnosť investovaných peňazí pre podielnika, t.j. vysoká likvidita. Na trhu podielových fondov úplne prevládajú.

· Uzavretý podielový fond

Pri uzavretých podielových fondoch je vydávanie podielových listov dopredu obmedzené byď celkovým počtom podielových listov, alebo dobou, počas ktorej môžu byť podielové listy vydávané. Fond sa vytvára na dobu určitú, ktorá je uvedená v jeho štatúte. V priebehu životnosti fondu správcovská spoločnosť neodkupuje podielové listy od podielnikov. Počas celej doby svojej existencie fond hospodári s uzavretým počtom podielových listov.

Podielnik má prístup k peniazom obmedzený. Zmysel fondu spočíva vo vyplácaní dividend alebo vo vyplatení zhodnotenej investovanej čiastky po ukončení životnosti fondu.

Ďalšie členenie fondov závisí od toho, kam investujú. Svoje prostriedky tak môžete vložiť do fondov:

· akciových,

· dlhopisových,

· zmiešaných,

· peňažných fondov.

Obľube sa tešia aj odvetvové investičné fondy, ktoré umiestňujú prostriedky investorov napríklad len do cenných papierov spoločností z jedného odvetvia (telekomunikácie, internet atď.).

Akciové fondy investujú podstatnú časť svojho portfólia do akcií. Vývoj kurzov silne kolíše v závislosti na vývoji na akciových troch po celom svete. Čím ďalej však svoje prostriedky v akciovom fonde necháte pracovať, tým viac je pravdepodobné, že investícia bude výnosná.

Dlhopisové fondy vkladajú svoje prostriedky predovšetkým do dlhopisov. Z časového hľadiska sú výhodné pre stredné až dlhodobé investície (1-3 roky). V tomto čase neprichádza k prudkým výkyvom cien obligácii a dlhopisov - a taktiež k poklesu hodnoty podielového listu.

Zmiešané fondy investujú do akcií, dlhopisov a finančných nástrojov peňažného trhu a poskytujú investorom rozsiahlu diverzifikáciu majetku. Tento typ fondu by mal prevládať u dlhodobo zameraného investora. Výnos veľmi závisí na skúsenostiach správcu fondu a manažéra portfólia.

Fondy peňažného trhu prinášajú v krátkom období stabilný výnos len pri malom riziku. Aktivita týchto fondov sa sústreďuje predovšetkým na krátkodobé vklady a termínované účty bánk. Ich správa nie je tak náročná, preto je spoplatnená nižšou mierou než pri akciových či zmiešaný fondov. Výnos týchto fondov je závislý od výšky úrokových sadzieb a vykazuje len malú premenlivosť. Minimálna doba pre ukladanie peňazí do tohoto fondu je pol roka.

Fondy fondov sú zvláštnym typom fondov. Ich portfólio sa skladá z podielových listov iných investičných fondov. Za výhodnejšiu čiastku tak môže investor nakúpiť celú radu fondov, ku ktorým by s ohľadom na obmedzené finančné zdroje mal prístup. Minimálna vstupná investícia sa pohybuje u veľkého počtu svetových fondov v sumách niekoľko desaťtisíc eur.

Správca portfólia indexového fondu rezignuje na tvorbu vlastného portfólia a vloží všetky prostriedky do rovnakých cenných papierov a v rovnakom pomere, ako je zloženie indexov kapitálových trhov. Z historického hľadiska je táto investičná stratégia veľmi úspešná. Len veľmi dobrí správcovia portfólia sú schopní dosahovať lepších výsledkov než je výkonnosť trhov a okrem toho len po veľmi obmedzenú dobu

Spotrebné úvery

Porovnanie úrokov (január - február 2015)

Spotrebný úver alebo úver na "čokoľvek" je úver, ktorý môžete použiť na nákup akýchkoľvek tovarov a služieb.

Zdroj: finance.sk

Kde žije najviac miliardárov? :)

Mestom s najväčším počtom miliardárov na svete je Londýn, za ktorým nasledujú Moskva a New York. Vyplýva to z rebríčka, ktorý zverejnil britský denník Sunday Times. V Londýne podľa denníka žije 72 osôb, ktorých majetok presahuje miliardu libier. V Moskve je to 48 osôb a v New Yorku 43 osôb.

Sunday Times tiež uvádza, že Británia je krajinou s najvyšším pomerom počtu miliardárov k počtu obyvateľov. Celkom v krajine žije 104 miliardárov, teda jeden miliardár na 607 000 obyvateľov. Napríklad v Spojených štátoch pripadá jeden miliardár na zhruba milión obyvateľov.

Celkový majetok britských miliardárov presahuje 300 miliárd libier. Pred rokom bolo v Británii 88 miliardárov s celkovým majetkom v hodnote okolo 245 miliárd libier.

Medzi známych miliardárov žijúcich v Británii patrí napríklad indický magnát Lakšmí Mittal, ktorý ovláda najväčšiu svetovú oceliarsku skupinu ArcelorMittal, či ruský podnikateľ Roman Abramovič, ktorému patrí futbalový klub Chelsea.

Rebríček miest s naväčšou koncentráciou miliardárov podľa Sunday Times:

Londýn 72

Moskva 48

New York 43

San Francisco 42

Los Angeles 38

Hong Kong 34

zdroj: HN

ING GROUP - na Slovensku pôsobí v oblasti bankovníctva, poisťovníctva a dôchodkového sporenia. ING BANK N.V. pôsobí na Slovensku prostredníctvom svojej pobočky. Bola prvou zahraničnou bankou, ktorá v roku 1991 vstúpila na slovenský trh. ING Životná poisťovňa pôsobí na Slovensku od roku 1996. ING dôchodková správcovská spoločnosť funguje na Slovensku od roku 2004. ING Tatry-Sympatia, d. d. s. bola do Obchodného registra SR zapísaná v roku 2006.

Zisk ING za prvý štvrťrok 2014 bol v sume 988 mil. eur.

Čo je výhodnejšie stavebné sporenie alebo hypotéka?

V skutočnosti jednoznačná odpoveď neexistuje. Pozrite si situácie, kedy je jasne výhodnejší jeden z produktov a kedy je najlepšou voľbou ich kombinácia.

So stavebným sporením má nejakú skúsenosť skoro každý občan Slovenska. Mnohí radi spomínajú na zlaté časy tohto sporenia, keď bola štátna prémia vo výške 40 % z vkladu a v plnej výške až 6 000 korún ročne. A keďže administratíva bola jednoduchá, uzatvárali sme sporenie aj na členov širokej rodiny.

Neskôr sa začali využívať stavebné úvery s garantovaným ročným úrokom 6 %. V tej dobe to bol najdostupnejší a bezkonkurenčne najlacnejší zdroj finančných prostriedkov a najmä do istej výšky nebolo potrebné ručiť nehnuteľnosťou, ale administratíva bola oveľa náročnejšia ako dnes. Hypotekárne úvery boli drahé a rozumne využiteľné boli len vďaka štátnej bonifikácii úroku – štátnemu príspevku, ktorý sa v prvých rokoch ponúkal s garanciou na celú dobu splácania úveru.

Dnes je situácia trochu iná. Banky ponúkajú na hypotékach historicky najnižšie úrokové sadzby pod 3 % ročne, povinnosť umožniť predčasné splácanie bez poplatkov dokonca rozširujú o rôzne praktické formy, napríklad zrýchlené splácanie cez mobilnú aplikáciu. V niektorých prípadoch ponúkajú nad rámec zákona o bankách prefinancovanie až 100 % finančného zámeru klienta.

Stavebné sporiteľne, nakoľko nie sú bežnými komerčnými bankami, ale správcami uzavretého systému úspor sporiteľov a úverov dlžníkov, nemajú možnosť poskytovať úvery s takými podmienkami ako bežné komerčné banky. Lacný úver môže získať klient až po istej dobe sporenia. Musí si ho zaslúžiť. Na druhej strane stavebné sporenie ponúka niekoľko jednoznačných výhod:

- zaslúžená bonita, čiže klient nemusí preukazovať výšku príjmu, lebo preukázal schopnosť plniť si záväzky dlhodobým sporením

- úvery bez zakladania nehnuteľností až do výšky 50 000 €

- nízke úrokové sadzby garantované na celú dobu splácania

Ktorý úver na bývanie je najvýhodnejší a ako ich prípadne kombinovať?

Treba si uvedomiť základný fakt. Hypotéka a stavebné sporenie nie sú rovnocennou alternatívou. Sú to rôzne nástroje s rôznymi vlastnosťami a ich využitie závisí od individuálnej situácie každého človeka. Pri rozhodovaní, ktorý úver na bývanie si zvoliť, vám môže pomôcť niekoľko všeobecných odporúčaní.

1. Ak nemám žiadne úspory a potrebujem úver, hypotéka je lacnejšia ako ktorýkoľvek medziúver v stavebnej sporiteľni.

2. Väčšie investície je zväčša výhodnejšie financovať hypotékou, menšie investície stavebným sporením.

3. Ak chcem využiť hypotekárny úver a získať najlepšie podmienky, potrebujem sa banke ukázať ako dôveryhodný a spoľahlivý klient. Napríklad tak, že žiadam o úver maximálne do výšky 70-80 % hodnoty nehnuteľnosti, ktorou za úver ručím. Tým ukazujem, že dokážem aj sporiť a je vysoký predpoklad, že zvládnem aj splácanie úveru. Pri 100 % prefinancovaní sa takmer vždy musíte pripraviť na zvýšenú sadzbu.

4. Na „vykrytie“ zvyšnej sumy na kúpu bývania je ideálne stavebné sporenie. Jednak ide o výborný nastroj na vytvorenie vlastných úspor a zároveň najlepší dostupný nástroj na dofinancovanie kúpy stavebným úverom alebo medziúverom. Neporovnateľne výhodnejší ako spotrebný úver v bežnej banke.

5. Dostatočný príjem je základná podmienka získania hypotéky. Ak však mám príjem, ktorý bežná banka neakceptuje alebo neviem (z akýchkoľvek dôvodov) vydokladovať reálny príjem, môžem v stavebnej sporiteľni získať zaslúženú bonitu pravidelným sporením a následne získať úver.

6. Kombinácia hypotéky a stavebného sporenia či úveru vám pomôže v dvoch prípadoch. Pri kúpe a pri získaní peňazí navyše na rekonštrukciu bytu. V prvom prípade vám stavebný úver vykryje zvyšných 20-30 % z ceny kupovaného bytu: v banke získate najvýhodnejšiu sadzbu, v stavebnej sporiteľni vďaka sporeniu máte nárok na úver bez ručenia. Ak náhodou nemáte dosť nasporené, zoberiete si medziúver, ktorý má v tejto fáze výhodné úroky neporovnateľné so spotrebným úverom v banke. Druhý prípad je podobný. Ak máte v stavebnej sporiteľni dosť nasporené, nikto sa vás nepýta na príjem ani ručenie a vo výsledku si môžete požičať viac, ako je hodnota financovaného bytu.

7. Medziúvery využívajte len na účel, na ktorý boli vytvorené. Sú to úvery na preklenutie istého obdobia pre prípad, že potrebujete financie trochu skôr (max. 1-2 roky), ako vám vznikne nárok na zákonný úver. Vtedy má medziúver výrazne výhodnejší úrok v porovnaní so spotrebným úverom v banke.

Vo všeobecnosti možno povedať, že na investície do bývania sa treba pripravovať. Ak si chcem v budúcnosti trúfnuť prijať dlhodobejší záväzok, je dobré si na záväzok zvyknúť pravidelným sporením. Zároveň si tým zlepším dôveryhodnosť pred finančnými inštitúciami.

Autor: Jozef Fronc, produktový analytik, OVB Allfinanz Slovensko a.s.

Finančné sprostredkovanie má za sebou ďalší úspešný rok

Finanční sprostredkovatelia združení v Asociácii finančných sprostredkovateľov a finančných poradcov (AFISP) sprostredkovali vlani pre svojich klientov finančné služby vo väčšom objeme ako rok predtým.

Finanční sprostredkovatelia združení v Asociácii finančných sprostredkovateľov a finančných poradcov (AFISP) sprostredkovali vlani pre svojich klientov finančné služby vo väčšom objeme ako rok predtým. Celkovo dohodli klientom finančné služby v hodnote 1,1 miliardy eur. Vyplýva to z výsledkov AFISP za rok 2013.

Najvyšší absolútny nárast o 29 miliónov eur vykázalo neživotné poistenie. Druhý najväčší prírastok o 25 miliónov eur dosiahli hypotéky. Percentuálne najviac rástli podielové fondy, u ktorých sprostredkovatelia dohodli klientom o 83 % zmlúv viac ako v roku 2012.

"Uplynulý rok hodnotím ako potvrdenie stabilného postavenia finančného sprostredkovania na trhu. Sprostredkovatelia sú dôveryhodnými partnermi, na ktorých sa klienti obracajú pri riešení ich finančných potrieb," uviedol predseda AFISP Rastislav Podhorec.

Perspektívu podľa neho predstavuje poistenie. Na jednej strane životné, kde klienti kladú stále väčší dôraz na dôchodkové zabezpečenie, ale aj neživotné, pri ktorom prispieva k rastu predaj nových automobilov a silnejúce povedomie o potrebe zabezpečiť majetok proti škodám. Sprostredkovatelia dohodnú 42 % celkovej novej poistnej produkcie na trhu.

Dynamiku vykazuje aj sprostredkovanie hypoték. Sprostredkovatelia dokážu podľa Podhorca dohodnúť v bankách lepšie podmienky, ako keď si klienti vybavujú hypotéky sami. Členovia AFISP uzavreli 17 % zo všetkých hypotekárnych úverov na trhu. "Trh bude vďaka ďalšiemu poklesu úrokových sadzieb rásť i tento rok," predpokladá Podhorec.

Vysoký nárast v podielových fondoch prisudzuje obnoveniu dôvery investorov vo finančné trhy. Klientov podľa neho lákali vysoké výnosy na akciových trhoch.

OVB jednotkou v poistení, úveroch a tvorbe úspor

OVB Allfinanz Slovensko získalo od Asociácie finančných sprostredkovateľov a finančných poradcov (AFISP) ocenenie najlepší samostatný finančný agent v troch z celkovo piatich sektorov: poistenie alebo zaistenie, prijímanie vkladov a poskytovanie úverov. K prvenstvám v oblasti poistenia a vkladov, ktoré OVB patria už niekoľko rokov, tak pribudlo aj ocenenie za výnimočný prínos v sprostredkovaní v oblasti úverov. OVB sa tak stalo opätovne najoceňovanejším finančným agentom na Slovensku.

Ocenenia z rúk Dariny Huttovej, generálnej tajomníčky AFISP, prevzal na ôsmom ročníku konferencie Biznis Fórum Robert Schmidt, člen predstavenstva OVB Allfinanz Slovensko. AFISP, ktorá zastupuje väčšinu odborníkov v oblasti finančného sprostredkovania pôsobiacich na Slovensku, udeľuje ocenenia pre najúspešnejšie spoločnosti od roku 2011. OVB vo všetkých ročníkoch získalo najvyššie ocenenie v sektoroch poistenie alebo zaistenie a prijímanie vkladov. Navyše v rokoch 2011 a najnovšie aj 2013 k nim pribudlo aj ocenenie v sektore poskytovanie úverov. „Som rád, že asociácia ocenila náš prínos klientom, ktorým dlhodobo pomáhame pri tvorbe úspor a zabezpečení pred nečakanými životnými situáciami. Tento rok sme k dvom sektorom, v ktorých sme dlhodobo lídrom, pridali aj oblasť úverov. V nej razíme filozofiu kombinovať každý úver s adekvátnym sporením tak, aby mali naši klienti postarané o vyvážené rodinné financie,“ uviedol Robert Schmidt, člen predstavenstva OVB Allfinanz Slovensko a. s.

Robert Schmidt chápe získané prvenstvá ako dôkaz kompetencie a zároveň ocenenie systematickej a profesionálnej práce odborníkov OVB Allfinanz Slovensko: „Som hrdý na to, že OVB už viac ako dvadsať rokov pomáha ľuďom plniť sny a postupne si tvoriť vlastný majetok. Výsledkom našej práce je niekoľko stotisíc spokojných klientov. Chcem sa poďakovať každému, kto pod značkou OVB poskytuje ľuďom kvalitné finančné rady a pomáha tak budovať dobré meno našej spoločnosti.“

Bratislava, 24. apríla 2014 - ovb.sk

Fondy: Kategória - výkonnosti

|

|

Kategória

|

Výkonnosť (%)

|

|

týždeň

|

mesiac

|

3 mesiace

|

6 mesiacov

|

rok

|

3 roky

|

|

Akciové fondy

|

-0,04

|

-2,85

|

-3,26

|

0,80

|

3,32

|

3,29

|

|

Dlhopisové fondy

|

0,17

|

0,19

|

0,01

|

0,76

|

0,67

|

10,11

|

|

Fondy peňažného fondu

|

0,01

|

0,01

|

0,02

|

0,03

|

0,07

|

1,04

|

|

Zmiešané fondy

|

0,02

|

-1,16

|

-1,08

|

0,41

|

0,44

|

1,58

|

|

Fondy fondov

|

-0,43

|

-2,11

|

-2,61

|

-2,35

|

-2,49

|

-4,29

|

|

Iné fondy

|

0,09

|

0,33

|

-0,02

|

1,26

|

1,23

|

2,72

|

|

Realitné fondy

|

0,04

|

0,14

|

0,72

|

1,33

|

2,90

|

10,66

|

*

KAMARÁT SNOOPY – Variabilné životné poistenie pre deti

Variabilné životné poistenie pre deti KAMARÁT SNOOPY je komplexné poistenie skladajúce sa zo sporiacej časti, ktorá umožní rodičom vytvoriť poistenému dieťaťu finančnú rezervu pre vstup do dospelosti a zároveň mu poskytne poistnú ochranu pre prípad úrazov a ochorení.

V rámci tohto poistenia je možné na jednej poistnej zmluve dojednať rizikové poistenie pre oboch rodičov, ako aj pripoistiť viacero detí.

Poistná udalosť a poistné plnenie

V prípade dožitia sa dieťaťa konca poistnej doby mu poisťovateľ vyplatí hodnotu účtov (suma všetkých účtov poistenia). Hodnota účtov závisí od vývoja cien podielových jednotiek zvolených investičných programov.

V prípade straty života z akejkoľvek príčiny (okrem výluk uvedených v príslušných VPP a OPP) poisťovateľ vyplatí poistné plnenie podľa v zmluve zvolenej varianty: buď dojednanú poistnú sumu alebo hodnotu účtu bežného a jednorazového poistného podľa toho, ktorá z týchto dvoch hodnôt je vyššia a k tomu hodnotu účtov špeciálneho poistného; alebo dojednanú poistnú sumu a hodnotu účtu bežného a jednorazového poistného a k tomu hodnotu účtov špeciálneho poistného.

Poistná doba

Poistenie KAMARÁT SNOOPY je možné uzavrieť na dobu 15 alebo 20 rokov. Ďalšou možnosťou je uzavrieť poistenie do 100 rokov veku poisteného dieťaťa.

Benefity

- možnosť vložiť mimoriadne špeciálne poistné jedenkrát ročne bez poplatku do 30 dní od narodenín poisteného dieťaťa

- bonus v závislosti od výšky zaplateného poistného

- zachovanie reálnej hodnoty poistenia prostredníctvom dynamizácie

- možnosť meniť rozsah už dojednaných rizík a poistného

- možnosť vkladať a vyberať špeciálne poistné

- variabilná škála pripoistení pre dieťa ako aj rodičov

Poistenie KAMARÁT SNOOPY Vám ešte poskytne:

- novinku poistenie Moje dieťa – pre prípad trvalých následkov úrazu, zlomenín a popálenín, hospitalizácie a chirurgického zákroku z dôvodu úrazu a/alebo choroby s týmito benefitmi navyše:

|

|

poistnú ochranu, ktorá rastie spolu s Vaším dieťaťom – tak ako Vaše dieťa rastie a má stále viac aktivít, rastie aj riziko vzniku nehôd, úrazov a hlavne zlomenín. Preto Vám v prípade zlomenín a popálenín prinášame benefit, pri ktorom poistná suma rastie, pričom poistné sa nemení,

|

| |

dvojnásobnú poistnú ochranu v prípade úrazovej hospitalizácie a trvalých následkom úrazu, ktorý vznikol v škole, škôlke alebo počas prázdnin,

|

|

|

desaťnásobnú poistnú ochranu v prípade poúrazovej hospitalizácie z dôvodu úrazu v zahraničí, t.j. mimo územia SR,

|

- novinku poistenie Detské kritické choroby, ktoré poskytuje ochranu pre prípad 20 vážnych detských ochorení, resp. chirurgických zákrokov,

- zdarma poistenie Asistenčných služieb – poistené dieťa automaticky dostáva bonus v podobe Asistenčných služieb, ktoré poskytnú pomoc a podporu v čase choroby alebo úrazu dieťaťa. Poistenie asistenčných služieb zahŕňajúce zdravotnú a domácu asistenciu umožní napr. objednať poistené dieťa na presnú hodinu k lekárovi bez poplatku, návštevu lekára u chorého dieťaťa doma, v prípade potreby náhle odcestovať Vám bude zabezpečená opatrovateľka alebo bude poistenému dieťaťu zabezpečený prevoz do nemocnice,

- zľavu z ročného poistného v závislosti od počtu poistených detí,

- poistenie Sirotského alebo invalidného dôchodku, ktoré v prípade smrti poistníka (rodiča) zabezpečí pravidelný mesačný dôchodok oprávnenej osobe/poistenému dieťaťu, a v prípade úplnej trvalej invalidity zabezpečí pravidelný mesačný dôchodok poistníkovi,

- možnosť vložiť mimoriadne špeciálne poistné jedenkrát ročne bez poplatku do 30 dní od narodenín poisteného dieťaťa.

*

Zlatá minca 2013

Najlepšie finančné produkty v hlasovaní odbornej poroty 2013 - Bankové účty:

1. 59 bodov mBank ■ mKonto

2. 57 bodov Zuno bank ■ Bežný účet

3. 45 bodov VÚB ■ Flexiúčet

4. 38 bodov ČSOB ■ Balík ČSOB Pohoda

5. 32 bodov Tatra banka ■ Tatra Personal

6. 21 bodov Sberbank ■ môjÚČETdomov

7. 16 bodov Slovenská sporiteľňa ■ Osobný účet Exclusive

8. 14 bodov Slovenská sporiteľňa ■ Osobný účet

9. 9 bodov Prima banka Slovensko ■ Osobný účet

10. 7 bodov Raiffeisen banka ■ Účet

11. 6 bodov Poštová banka ■ Balíky služieb Dôchodok PLUS a Dôchodok AKTIV k osobnému účtu Postkonto Senior

Najlepšie finančné produkty v hlasovaní odbornej poroty 2013 - Úvery na bývanie:

1. 65 bodov Slovenská sporiteľňa ■ Úver na bývanie

2. 63 bodov VÚB ■ Flexihypotéka viac.jpg

3. 45 bodov ČSOB ■ Hypotéka

4. 41 bodov Tatra banka ■ Hypotéka

5. 29 bodov Wüstenrot stavebná sporiteľňa ■ Medziúver s úrokovou sadzbou od 1,69 % p.a.

6. 28 bodov Prima banka Slovensko ■ Hypotéka

7. 21 bodov mBank ■ mHypotéka

8. 15 bodov OTP Banka Slovensko ■ otp HYPO úver

9. 5 bodov Oberbank AG ■ Úver na prefinancovanie bývania (zabezpečený nehnuteľnosťou)

Najlepšie finančné produkty v hlasovaní odbornej poroty 2013 - Investičné životné poistenie:

1. 50 bodov Allianz - SP ■ Invest Plus

2. 41 bodov AXA ■ Kumulativ Life

3. 38 bodov Wüstenrot poisťovňa ■ Investičné životné poistenie pre zdravie a dôchodok

4. 36 bodov ING Životná poisťovňa ■ ING Smart

5. 28 bodov Generali Slovensko poisťovňa ■ La Vita

6. 17 bodov Aegon Slovensko ■ Detské životné poistenie - Juventus

7. 16 bodov MetLife Amslico poisťovňa ■ V.I.P. Prémia

7. 16 bodov Union poisťovňa ■ Flexi Life Extra

9. 9 bodov ČSOB Poisťovňa ■ Vario

10. 7 bodov Komunálna poisťovňa ■ Dôstojný život

Najlepšie finančné produkty v hlasovaní odbornej poroty 2013 - Kapitálové životné poistenie:

1. 81 bodov Allianz - SP ■ Flexi Život Ona a On

2. 49 bodov Wüstenrot poisťovňa ■ Životné poistenie pre zdravie a dôchodok

3. 30 bodov MetLife Amslico poisťovňa ■ Garancia Plus

4. 24 bodov UNIQA poisťovňa ■ VitalŽivot

5. 18 bodov Generali Slovensko poisťovňa ■ Prima Vita

6. 15 bodov Union poisťovňa ■ Kapitálové životné poistenie Život Plus

7. 13 bodov Komunálna poisťovňa ■ Prémiové poistenie dieťaťa

8. 10 bodov Poisťovňa Slovenskej sporiteľne ■ Poistenie Život

Najlepšie finančné produkty v hlasovaní odbornej poroty 2013 - PZP motorových vozidiel:

1. 60 bodov UNIQA poisťovňa ■ Auto & Voľnosť - PZP

1. 60 bodov Allianz - SP ■ Povinné zmluvné poistenie

3. 31 bodov Generali Slovensko poisťovňa ■ Automatik

3. 31 bodov Komunálna poisťovňa ■ Povinné zmluvné poistenie

Najlepšie finančné produkty v hlasovaní odbornej poroty 2013 - Doplnkové dôchodkové sporenie:

1. 65 bodov AXA ■ Doplnkové dôchodkové sporenie

2. 58 bodov DDS Tatra banky ■ Doplnkové dôchodkové sporenie

3. 56 bodov ING Tatry – Sympatia ■ Doplnkove dôchodkové sporenie ING Tatry-Sympatia

4. 26 bodov DDS Stabilita ■ Doplnkové dôchodkové sporenie

/viac na www.zlataminca.sk

*

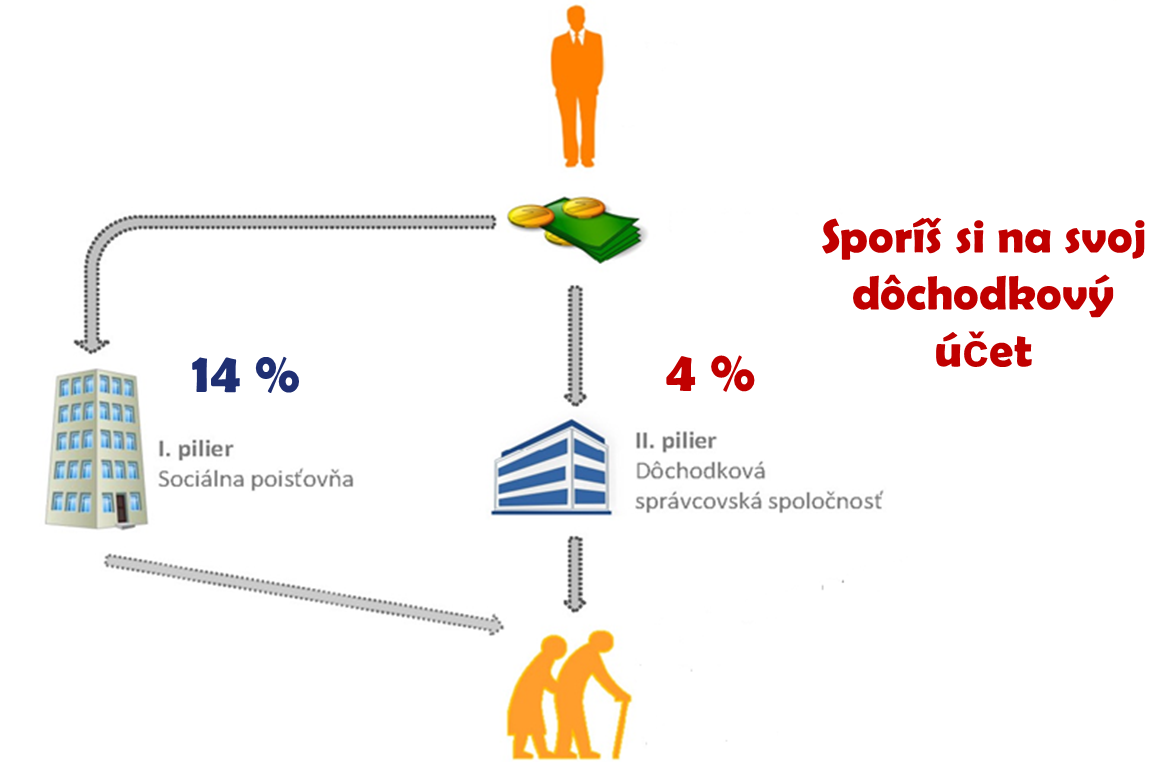

Aké dôchodky sa budú vyplácať z 2. piliera?

Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky predložilo na medzirezortné pripomienkové konanie novelu zákona č. 43/2004 Z. z. o starobnom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (zákona upravujúceho 2. dôchodkový pilier). Ide o tzv. anuitnú novelu, ktorej vypracovanie bolo dlhodobo očakávané politikmi, odbornou verejnosťou ako aj samotnými sporiteľmi. Výplata prvých dôchodkov z 2. piliera bude totiž aktuálna už od 1. januára 2015.

Súčasný zákon o starobnom dôchodkovom sporení obsahuje niektoré aspekty vyplácania dôchodkov z 2. piliera. Upravuje napríklad druhy dôchodkov (starobný dôchodok, predčasný starobný dôchodok a pozostalostné dôchodky), podmienky a formy ich vyplácania ako aj podmienky výplaty nasporenej sumy v prípade smrti sporiteľa (tzv. dedenie). V súčasnej právnej úprave však absentujú postupy, ktoré sa týkajú samotnej realizácie celého procesu priznania a vyplácania dôchodkov, tak aby bol vykonateľný a komfortný pre sporiteľa. Súčasná právna úprava je okrem iného v niektorých oblastiach, ktorými sú podmienky vyplácania niektorých druhov dôchodkov, ako aj poistno-matematických a iných technických vlastností dôchodkov, prekonaná.

Účelom 2. piliera je zabezpečiť spolu s dôchodkom zo sociálneho poistenia (1. pilier) sporiteľovi príjem v starobe a pozostalým po sporiteľovi zabezpečiť príjem v prípade smrti sporiteľa. Za obdobie, v ktorom som sporiteľom v 2. pilieri, sa mi starobný dôchodok alebo predčasný starobný dôchodok zo Sociálnej poisťovne primerane zníži. Dôchodok z 2. piliera teda nie je doplnkom k dôchodku z 1. piliera. Dôchodok z 2. piliera nahrádza časť starobného dôchodku alebo predčasného starobného dôchodku z 1. piliera.

Starobný dôchodok

Podľa anuitnej novely ako aj podľa súčasného zákona o starobnom dôchodkovom sporení sa z 2. piliera má vyplácať starobný dôchodok. Tento starobný dôchodok má spolu s kráteným starobným dôchodkom z 1. piliera zabezpečiť sporiteľovi do konca života príjem v starobe.

Podľa zákona o sociálnom poistení, ktorý upravuje dôchodky z 1. piliera, má nárok na starobný dôchodok taký poistenec, ktorý získal najmenej 15 rokov dôchodkového poistenia (v zásade odpracované roky) a dovŕšil dôchodkový vek. Toto sú podmienky na získanie starobného dôchodku v 1. pilieri. V 2. pilieri teda logicky musí byť možnosť vyplácania starobného dôchodku, ktorý ako som už uviedla vyššie, nahrádza časť starobného dôchodku z 1. piliera.

Podľa anuitnej novely by sa starobný dôchodok z 2. piliera mal vyplácať rovnako ako v 1. pilieri dovŕšením dôchodkového veku. Podľa súčasného zákona je však ďalšou podmienkou na získanie starobného dôchodku z 2. piliera získanie minimálneho obdobia starobného dôchodkového sporenia najmenej 10 rokov. Ak by dôchodca túto podmienku uvedenú v súčasnom zákone nesplnil, poberal by krátený dôchodok z 1. piliera, ale dôchodkové úspory v 2. pilieri by nemohol použiť na zabezpečenie svojho dôchodku. Tie by boli predmetom dedenia až po jeho smrti.

Zachovať podmienku minimálneho obdobia sporenia najmenej 10 rokov v zákone o starobnom dôchodkovom sporení nemalo zmysel. Dôchodca by mal krátený dôchodok z 1. piliera, k dôchodku z 2. piliera by nemal prístup a ak by sa ocitol v hmotnej núdzi, museli by sa na neho skladať ostatní daňovníci. Preto bola podmienka minimálneho obdobia sporenia zrušená a jedinou podmienkou výplaty starobného dôchodku bude len dovŕšenie dôchodkového veku podľa zákona o sociálnom poistení.

Ak bude anuitná novela schválená v navrhovanom znení, bude podľa našich odhadov počet sporiteľov, ktorým sa môže vyplácať starobný dôchodok z 2. piliera v roku 2015 cca 3 000.

Ak by sme nenavrhli zrušenie podmienky minimálneho obdobia sporenia 10 rokov, k dôchodku z 2. piliera by malo v roku 2015 prístup iba cca 800 sporiteľov.

Predčasný starobný dôchodok

Vyplácanie predčasného starobného dôchodku z 2. piliera zostáva podmienené priznaním predčasného starobného dôchodku z 1. piliera. Predčasný starobný dôchodok sa bude vyplácať takému sporiteľovi, ktorému už bol priznaný predčasný starobný dôchodok z 1. piliera.

Na nárok na predčasný starobný dôchodok z 1. piliera je potrebné splniť tri podmienky. Jednou z nich je získanie minimálneho obdobia dôchodkového poistenia 15 rokov (v zásade odpracované roky). Ďalšou podmienkou je, že poistencovi chýbajú do dovŕšenia dôchodkového veku najviac 2 roky. Tým, že je predčasný starobný dôchodok z 2. piliera podmienený priznaním predčasného starobného dôchodku z 1. piliera, sporiteľ musí logicky obidve tieto podmienky splniť.

Predčasný starobný dôchodok z 1. piliera je krátený za obdobie, v ktorom ho dôchodca poberal. Za každých začatých 30 dní skoršieho odchodu do dôchodku sa kráti o 0,5 %. Toto krátenie sa však v zásade nevzťahuje na obdobie, v ktorom je výplata predčasného starobného dôchodku pozastavená z dôvodu, že dôchodca pracoval. Predčasný starobný dôchodok z 1. piliera však musí byť vyšší ako 1,2-násobok sumy životného minima (cca 240 eur), čo je treťou podmienkou nároku na predčasný starobný dôchodok z 1. piliera.

Ako vidíme, v prípade predčasného starobného dôchodku platí zásada „dôchodok alebo zárobok“. Na rozdiel od podmienok v 1. pilieri platí, že ak sa raz začal predčasný starobný dôchodok z 2. piliera vyplácať, tak sa jeho výplata nepozastavuje, ani ak sa stane poberateľ tohto dôchodku znovu dôchodkovo poisteným (zamestná sa, alebo je samostatne zárobkovo činnou osobou, ktorá má taký príjem z podnikania, že jej vzniklo povinne dôchodkové poistenie v Sociálnej poisťovni).

Ak sporiteľ nemá nárok na predčasný starobný dôchodok z 1. piliera vyšší ako 1,2-násobok sumy životného minima (cca 240 eur), môže si pomôcť úsporami v 2. pilieri. Má teda nárok na predčasný starobný dôchodok aj vtedy, ak jeho predčasný starobný dôchodok z oboch pilierov bude vyšší ako 1,2 násobok životného minima. Opäť aj v tomto prípade musia byť splnené podmienky, že sporiteľ v zásade odpracoval najmenej 15 rokov a do dovŕšenia dôchodkového veku mu chýbajú maximálne 2 roky.

Úpravou uvedenou v predchádzajúcom odseku sa zároveň odstraňuje deformácia v súčasne platnej právnej úprave, podľa ktorej stačí, aby výška úspor na osobnom dôchodkovom účte sporiteľa postačovala na výplatu doživotného predčasného starobného dôchodku najmenej v sume 0,6-násobku životného minima. Ak sporiteľ túto podmienku nesplnil, bez ohľadu na výšku priznaného predčasného starobného dôchodku z 1. piliera, predčasný starobný dôchodok z 2. piliera nemohol poberať.

Na druhej strane poistenec, ktorý je sporiteľ, môže dnes poberať predčasný starobný dôchodok z 1. piliera v zásade aj vtedy, ak jeho predčasný starobný dôchodok z 1. piliera jevyšší ako 0,6-násobok sumy životného minima, pričom výška jeho úspor z 2. piliera alebo skutočnosť, že nečerpá predčasný starobný dôchodok z 2. piliera, je bezvýznamná. Takto sporiteľ s nižšou nasporenou sumou na osobnom dôchodkovom účte nemusí byť v starobe dostatočne zabezpečený.

Zámerom anuitnej novely je, aby úhrn súm predčasných starobných dôchodkov z oboch pilierov bol vo výške, ktorá minimalizuje možnosť vzniku nároku na dávku v hmotnej núdzi.

Z 2. piliera sa budú vyplácať aj pozostalostné dôchodky (vdovské, vdovecké a sirotské dôchodky).

Zdroj: Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky (autor: Ing. J.Kolesárová)

*

Zhodnotenie niektorých fondov vybraných spoločností k 31.12. 2013:

ING:

Vyvážená stratégia: +2,24 %

Konzervatívna stratégia: +0,96 %

Dynamická stratégia: +5,57 %

viac na: www.ingpoistovna.sk/kalkulacky/fondy-zp-historicky-vyvoj/

Metlife Amslico - Výnos niektorých investičných programov za r.2013:

Globálne rýchlo rastúce trhy: -4,68 %

Dlhopisový fond: -0,99 %

Vyvážený fond: -5,01 %

Globálny akciový fond: -5,52 %

Európsky akciový fond: +0,80 %

Garantovaný program: +2,51 %

Európske akciové portfólio: +0,58 %

Dlhopisové portfólio: -1,29 %

Výkonnosť niektorých fondov Generali PPF Invest za r. 2013:

Generali PPF Konzervatívny fond: +2,91 %

Generali PPF Fond korporátnych dlhopisov: +4,93 %

Generali PPF Fond globálnych značiek: +23.41 %

Generali PPF Fond nových ekonomík: -5.38 %

Generali PPF Fond ropy a energetiky: +14.35 %

Vykonnosť vybraných fondov Pioneer investments za r. 2013:

-Európske akciové fondy:

Pioneer Funds - Core European Equity (EUR): +13,58 %

Pioneer Funds - European Equity Value (EUR): +16,24 %

Pioneer Funds - Core European Equity (USD): +13,54 %

-Globálne akciové fondy:

Pioneer Funds - Global Ecology (EUR): +29,02 %

Pioneer Funds - U.S. Pioneer Fund (EuR): +20,65 %

-Akciové fondy rozvíjajúcich sa trhov a ďalekého východu:

Pioneer Funds - Asia (Ex. Japan) Equity (EUR): -1,05 %

Pioneer Funds - Latin American Equity (EUR): -12,46 %

-Dlhopisové fondy:

Pioneer Funds - Emerging Markets Bond (EUR): -1,05 %

Pioneer Funds - Euro Aggregate Bond (EUR): +5,00 %

Pioneer Funds - Euro Bond (EUR):+4,56 %

-Fondy peňažného trhu:

Pioneer Funds - Euro Liquidity (EUR): +0,04%

viac na: www.pioneerinvestments.sk/Fond/FondyPrehlad.asp

*

Zmena PZP

Ak patríte medzi tých, ktorí so svojim poistením nie sú spokojní a chcete zmeniť poisťovňu, treba na to myslieť dopredu.

Ak klient uvažuje o zmene PZP, respektíve poisťovne, v súlade s občianskym zákonníkom musí byť do poisťovne doručená jeho písomná žiadosť o zrušenie PZP, a to najneskôr šesť týždňov pre uplynutím poistného obdobia, na ktoré

bolo povinné zmluvné poistenie uzavreté.

*

Ako si správne vybrať: Desatoro pri hľadaní finančného sprostredkovateľa

1. Finančný poradca nie je obchodný zástupca: obchodný zástupca väčšinou zastupuje jednu firmu, ktorej finančné produkty predáva.

2. Informuje, všetko ochotne vysvetlí: finančný agent musí byť schopný navrhnuté riešenia vysvetliť a poznať ich súvislosť s plnením vašich osobných cieľov.

3. Najprv načúva, potom navrhuje riešenie: finančný agent najprv počúva. Zisťuje vaše plány a ciele, finančné možnosti, aktuálne uzavretej zmluvy.

4. Certifikácia je základ: investujte čas do preverenia svojho poradcu, overte si jeho registráciu.

5. Emócie nechajte bokom: buďte realisti a nenechajte sa opiť rožkom.

6. Nátlak a časová tieseň: časová tieseň a nátlak do osobných financií nepatrí. Dobrý fin. agent neprichádza s ponukami " teraz, alebo nikdy ".

7. Detaily rozhodujú, buďte zdravo kritickí: buďte aktívny, klaďte otázky, buďte na agenta prísni.

8. Značka často rozhoduje: hľadajte referencie, skúsenosti aj nezávislé ocenenia.

9. Učenie je u fin. agenta základ: nebojte sa opýtať finančného agenta na jeho skúsenosti.

10. Môžete povedať aj nie: ak máte pochybnosti, zistite si viac informácií, spýtajte sa na názor niekoho znalého z vášho okolia, vezmite si čas na rozmyslenie.

*

Stavebné sporenie - aktuálne

Minimálna suma potrebná na získanie maximálnej štátne prémie bola pre r. 2013 577,30 eura. Štátna prémia pritom robí zo stavebného sporenia pravdepodobne najatraktívnejší sporiaci produkt na trhu. Okrem dvojpercentného úroku ročne, vďaka nej získate ďalších 66,39 eura.Od januára 2014 sa podmienky na získanie plnej štátnej prémie sprísnia. Aj keď jej maximálna výška sa nezmení, cesta k nej sa predraží. A to o 17 eur mesačne. Na budúci rok si tak budete musieť nasporiť až 781,06 eura na svojom účte v niektorej z troch stavebných sporiteľní.

*

Systém dôchodkového sporenia (I. a II. pilier):

*